こんにちは、長井ジンセイ(longlife_JN)です。

当ブログでは定年退職より早く会社を辞める(:ざっくり早期退職と表現)為の準備について、早期退職カテゴリーで総論的な話題、ほか投資/副業など個別の話題を提供しています。

「早期退職の準備」といっても、そもそも何から始めたらいいんだろう?…と思う方も多いかと思います。

フルリタイア・セミリタイア・FIRE/サイドFIREなど早期退職後のパターンは人それぞれですが、早期退職と切っても切れないのが「お金」の心配ですね。

お金の心配をクリアにする為に、先ずは退職後のライフプラン・資産シミュレーションをするのが第一です。

退職~セカンドライフへの備えを目的とした多くのシミュレーターが巷には存在していますが、今回は「早期退職」後のシミュレーションに向いているか?という視点で、複数のツールをレビューしてみます。

[はじめに]自分の資産が把握できていますか?

早期退職のシミュレーションの基礎として、自分の資産額の把握は必須です。

複数の銀行や証券口座などを持っていて自分の資産総額が実はわからない…という方も中にはいらっしゃるかと思います。

恥ずかしながら以前の私もそうでした…

スマート家計簿を導入し資産総額を把握すると共に、日々の出入りも把握することにより資産管理意識も高まりました。

ということで、先ずは自分の資産総額が把握出来ていない方向けのツールを、以下ご紹介します。

※バッチリ把握してるよ!という方はこの章は飛ばし2章からお読み下さい

スマート家計簿で自分の資産総額を把握

自分の資産総額の把握には、「スマート家計簿」の利用をお薦めします。

各種口座を連携させることにより個人資産の全体像を把握出来る便利なサービスで、私もかれこれ3年以上無料プランで使っています。

以下は私が使っている2つのサービス、個人資産の全体像を手軽く把握したい!という方にはお薦めです。

余程多数の口座を保有していない限り、無料の基本プランでも個人資産の全体像把握には十分事足ります。

マネーフォワードME

家計簿アプリ利用率No.1、利用者数1,000万人を誇るスマート家計簿の草分け的なサービスです。

利用登録の上で自分の銀行口座や証券口座、ポイント口座などを連携させることにより、自分の資産総額やジャンル毎の金額、日々の入出金などが把握出来るようになります。

↑こんな感じで資産総額〜ジャンル毎の金額把握が可能、これをシミュレーターに入力することで、早期退職シミュレーションの精度が上がります!

スマー簿

マネーフォワードとドコモが共同開発したスマート家計簿が「スマー簿」です。

マネーフォワードMEよりも無料プランで使える機能が多いのと、ドコモユーザーにはメリットが多くなっているので、特にドコモユーザー/ドコモ経済圏の方にお薦めです。

元々マネーフォワードMEを使っていた私、その後スマー簿がリリースされたので、ドコモユーザーとして現在は2つを使い比べてみている状態です。

どちらかで迷った場合、ドコモユーザーならスマー簿、それ以外はマネーフォワードMEを選ぶのが良いかと思います。

当ブログではスマー簿の紹介やマネーフォワードMEとの違いなどレビューしておりますので、詳しくは#スマー簿記事をご参照下さい。

早期退職シミュレーションツールのレビュー

自分の資産総額を把握したところで、いよいよ早期退職〜セカンドライフのシミュレーションに入ります。

早期退職の準備にそもそも向かないシミュレーションツール

一口にセカンドライフのシミュレーションと言っても、定年退職が前提になっているツールも多いのが実状です。

例えば以下のようなツールは定年前の退職設定がそもそも出来ないため、早期退職のシミュレーションには向いていません。

早期退職に向かないツール一例

- 三菱UFJ銀行「セカンドライフ貯蓄残高シミュレーション」

- JA「老後資金シミュレーション」

- 全国銀行協会「ライフプランシミュレーション」

では早期退職のシミュレーションにも対応できるツールを、次からご紹介致します。

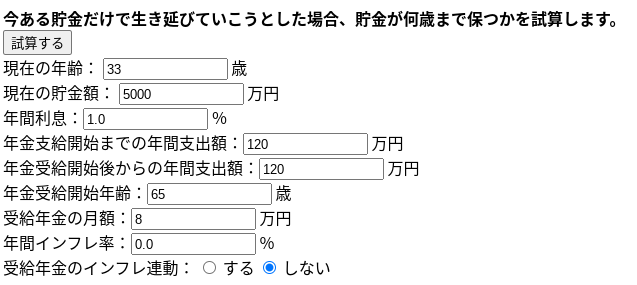

逃げ切り計算機

kenchiku01さんが公開されている逃げ切り計算機、退職界隈(?)では結構有名なツールです。

入力項目が少なく簡便なのが良い点ですが、今あるお金で逃げ切れるか…という視点のため、早期退職→完全リタイア(フルリタイア)のパターンにしか対応は出来ません。

退職後セミリタイアで少し稼ぐとか、共働き世帯で夫はアーリーリタイアするけど妻はまだ稼ぐ…といったパターンの試算などは出来ません。

単純に今職を失って以後無職(無収入)だったらどうなるか…という簡易シミュレーション程度に使うことをお薦めします。

現資産をひたすら消費していくシミュレーションなので、これで逃げ切れる年齢が出る方は、相当な資産を築いている方です。

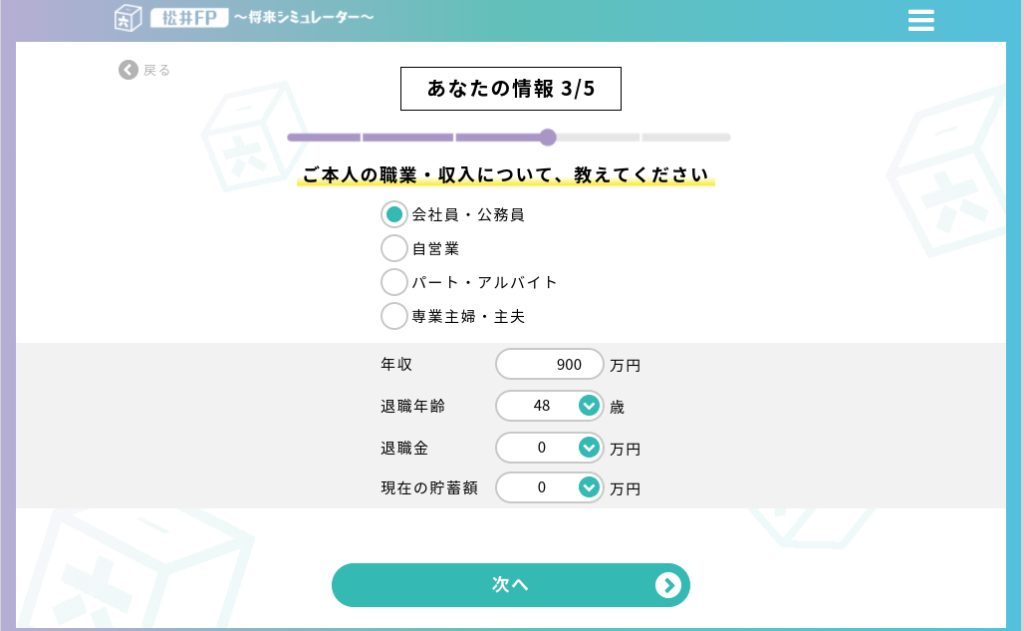

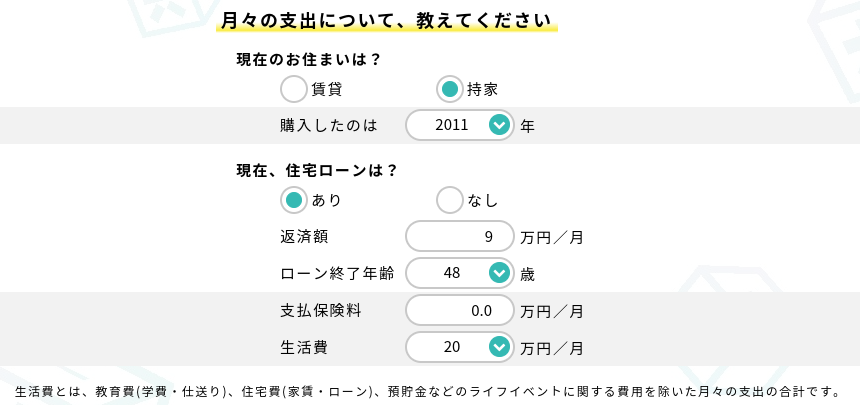

松井FP「将来シミュレーター」

松井証券が提供する、「プロが本気を出したクオリティが高すぎる…」が謳い文句のシミュレーションツールが「将来シミュレーター」です。

松井FP「将来シミュレーター」では退職年齢が40歳から1歳刻みで選べるので、早期退職のシミュレーションもし得る設計になっています。

また本人と配偶者それぞれで年収・退職年齢・退職金を設定出来るので、共働き世帯の早期退職シミュレーションも可能になっています。

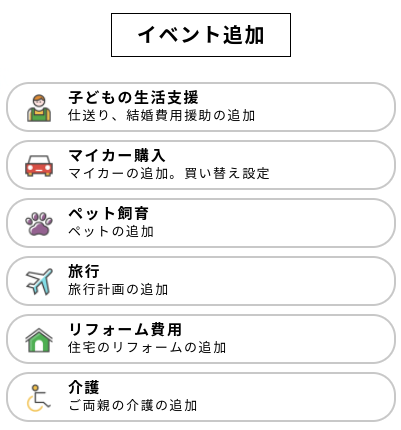

支出に関する入力がやや簡易かつ生活費の定義が曖昧な感じがしましたが、ライフイベントの追加入力も可能です。

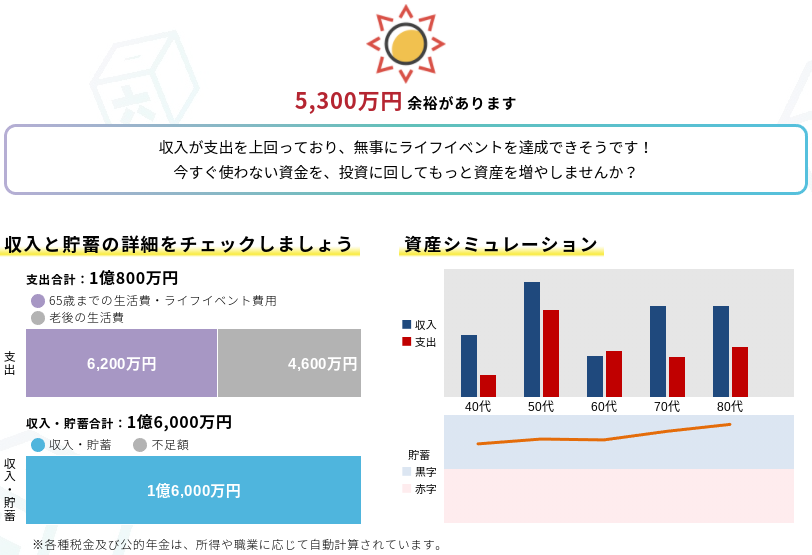

ただ「各種税金及び公的年金は、所得や職業に応じて自動計算されています」とありますが、この辺りがどういう理論~数値でシミュレーションされているかがよく判りません。

どのようなキャッシュフローに基づいてこのシミュレーションになっているか…という点が詳しく確認できないので、精度にはやや不安を感じました。

iction!みらい家計シミュレーション

「十人十色の働き方を、みんなでつくるプロジェクト」としてリクルートが立ち上げたiction!、そこで提供されているのが「iction!みらい家計シミュレーション」です。

「手軽さと使いやすさで、利用者が累計100万人を突破!」とのことですが、確かに親しみやすく各種条件の入力もし易いUIです。

共働きにおける夫婦それぞれの収入や退職年の入力も可能ですし、収入・支出ポイントを押さえたそこそこ精度のあるシミュレーションが出来るツールという印象です。

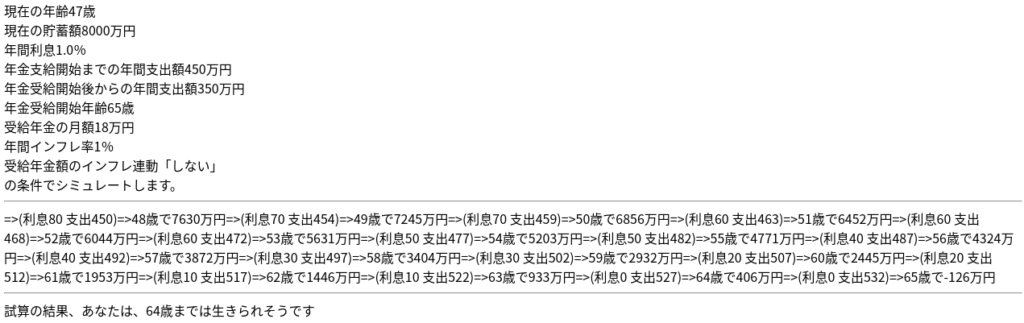

このツールのポイントは退職金や年金を考慮せず、65歳までのキャッシュフローに限定したシミュレーションというところです。

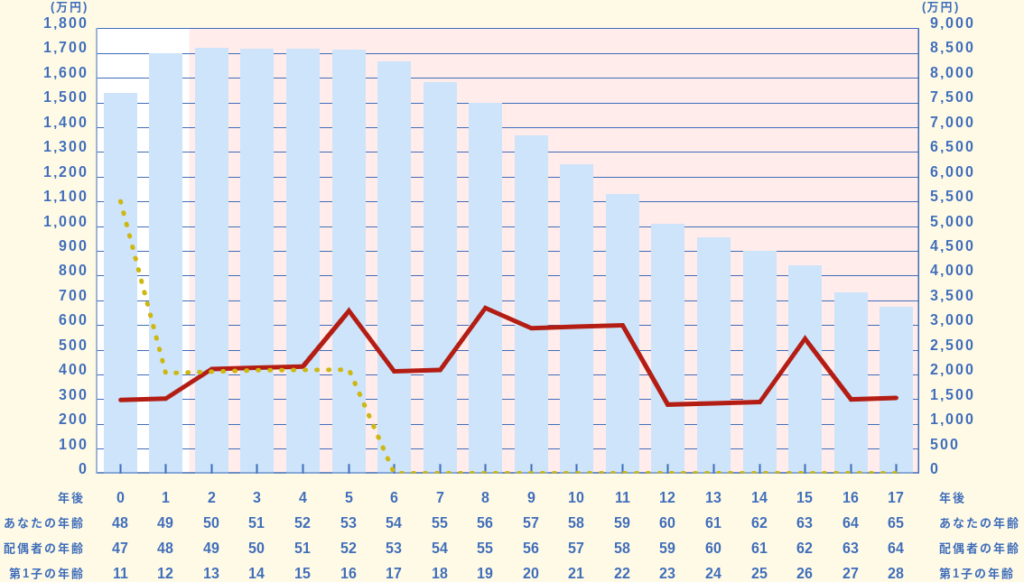

上記は私が48歳・妻が52歳で早期退職した場合(以後収入なし)のシミュレーション、65歳で3,000万円強の資産が残る…という結果になっています。

65歳までなのでその後は別途シミュレーションしなければなりませんが、65歳まではキャッシュフローも年毎に確認出来て、精度はそこそこ高いと思います。

三井住友信託ライフガイド

DC(確定拠出年金)加入者限定のサービス(三井住友信託DCネットサービス)なので、誰でも使えるわけではないのですが、私が一番よく使っているツールです。

※マネーフォワードが提供しているツールなので、マネーフォワードとの連携が可能です

収入・支出に関しては以下の項目別けとなっており、それぞれ細かく入力が可能です。

夫婦それぞれの年収や退職年の設定も出来るので、共働き世帯における早期退職のシミュレーションにもうってつけです。

入力した内容に応じて各年毎にキャッシュフローの確認も可能です。

過去に遡った給与所得の入力が可能で、年金もそれを反映してくれているようなので、収入・支出の精度はそれぞれ結構高いのではないかと思います。

ライフイベントの入力も収入・支出ともに可能、想定し得る限りの収支を反映した高精度なシミュレーションをすることが出来ます。

三井住友信託銀行のユーザーであれば是非活用したいツールです。

みずほ銀行「ライフデザイン・ナビゲーション」

みずほ銀行が提供するマネーナビツール、精度が高いシミュレーションが可能なので、こちらもお薦めです。

みずほダイレクトのアカウントを持っていれば、お客さま番号でログインが可能です。

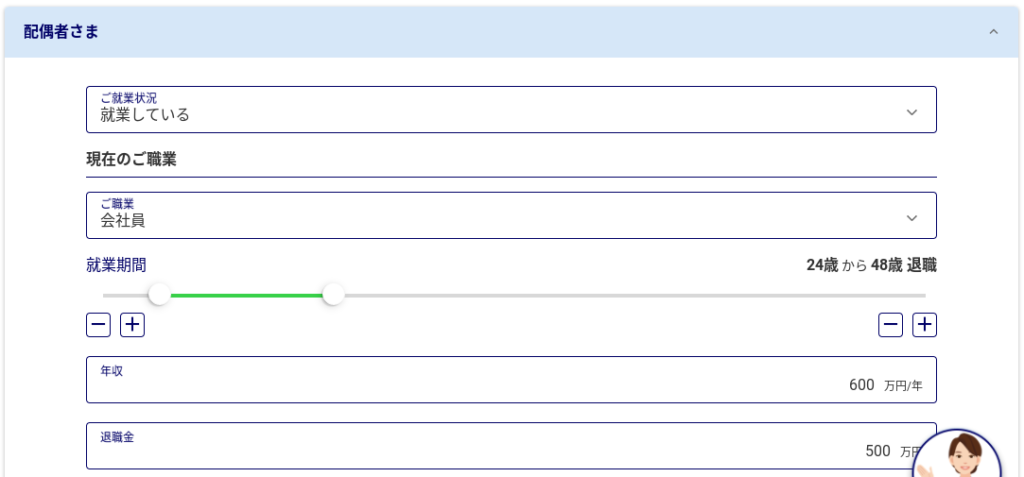

本人・配偶者それぞれの就業期間/年収/退職金の入力が可能で、共働き世帯の早期退職シミュレーションにも対応出来るシステムになっています。

現有資産の入力ではみずほダイレクトに登録しているみずほ銀行の口座は自動で入力され、残る資産を手入力となりますが、株式や投資信託など投資種別に応じた細かい入力が可能です。

また積立資産や保険、負債(ローン)などの入力も可能なので、詳細に入力することで精度の高いシミュレーションが行えます。

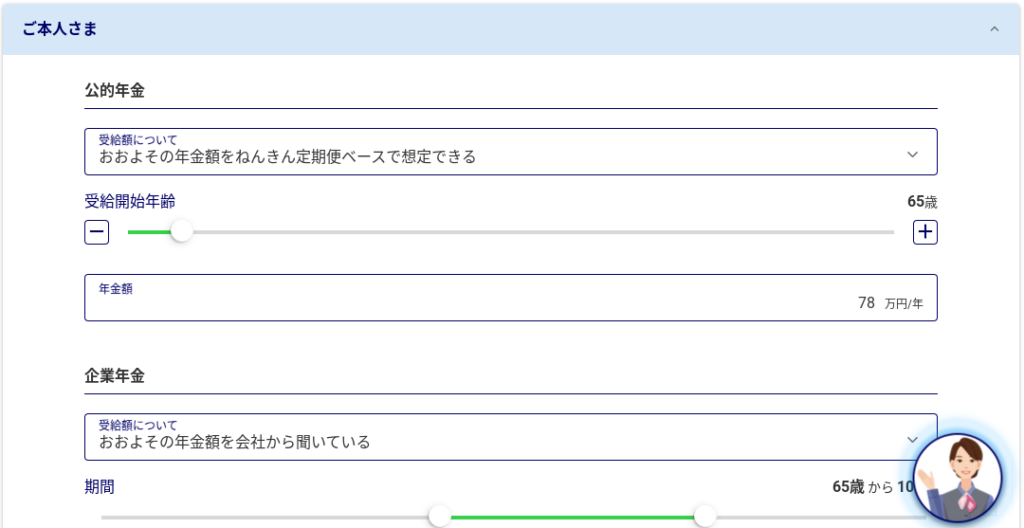

また将来の年金についても、本人・配偶者それぞれ金額・受給開始年齢など詳細に入力が可能なので、老後部分のシミュレーション精度も高められています。

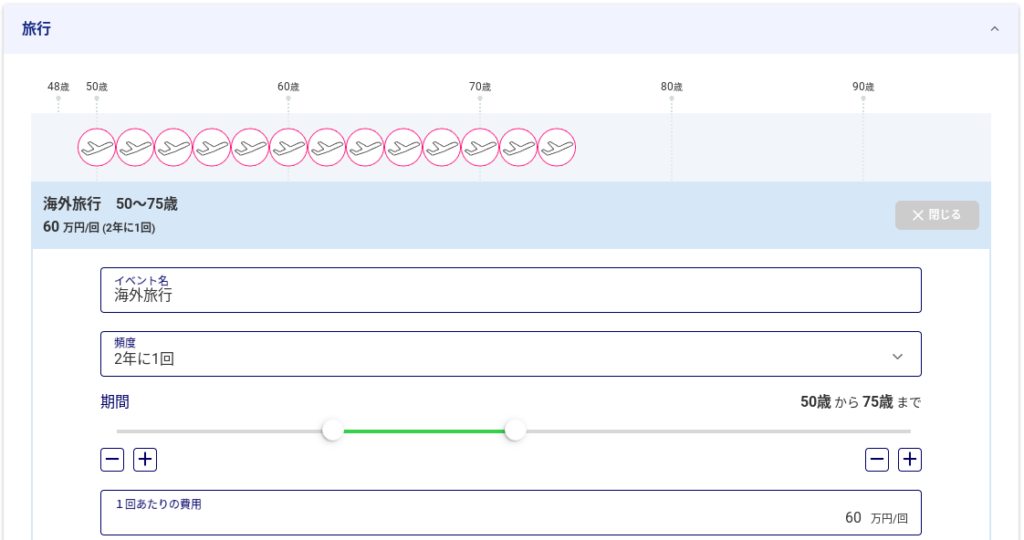

ライフイベントの支出についても、例えば旅行については毎年/隔年設定〜1回あたりの費用まで詳細な入力が可能となっています。

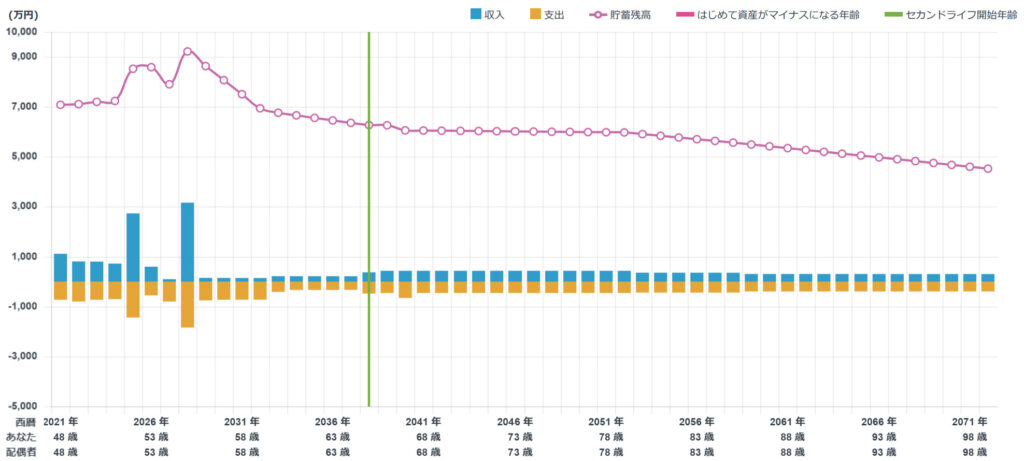

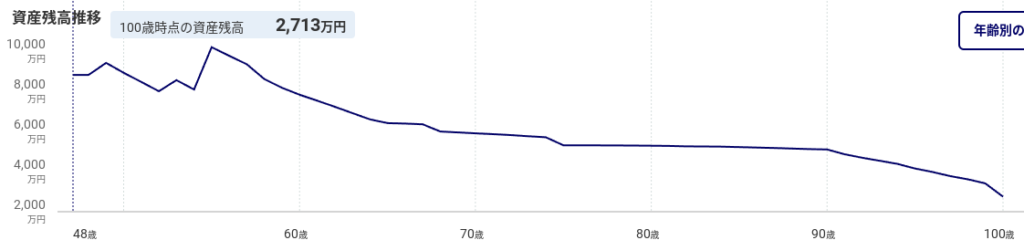

全て入力すると、資産残高推移グラフや収支明細(年代別収支表)を自動で作成してくれます。

入力はやや大変ですが、迷ったらコレを使っておけばまあ大きな間違いはないかな…という感じで、お薦め出来るツールです。

まとめ:資産シミュレーションは早期退職準備の土台

会社をいつ辞めて(辞めさせられて)その後どうするか…を考えるにあたり、資産シミュレーションは「その後どうするか」を考える為の土台になる部分です。

早期退職にあたっては必須・基本の準備になりますが、単身か夫婦か、セミリタイアかフルリタイアかなどによってもシミュレーションに必要な要素は異なります。

自分や世帯に合ったツールを使わないと土台が揺らいでしまいますので、ツールを比較検討し自分や世帯に合わせた極力精度の高いシミュレーションを行いましょう。

コメント