こんにちは、長井ジンセイ(longlife_JN)です。

それなりに資産を築いている両親の相続税対策のサポートをしておりますが、動産(貯金・株式)が多い割に対策があまり出来ていない母に関し、生命保険を検討することにしました。

around 90「アラナイ」なんて言葉は無いかもしれませんが、90歳に迫っている私の母、今から入れる生命保険があるのでしょうか?

相続税対策としての生命保険

生命保険金も相続税法上では相続財産とみなされ、課税対象となります。

しかし生命保険金には法定相続人1人当たり500万円までの非課税枠が設けられており、非課税枠として控除することができます。

所有財産を生命保険に変えることで、課税対象となる相続財産を減らすことができるため、相続税対策として生命保険を検討するケースが多いようです。

我が家の場合現状では相続人が4人、500万×4=2000万を非課税対象に出来る計算となりますので、インパクトは大きいです。

80代後半でも入れる生命保険があるのか?

90歳に迫っている私の母、昨年は手術もして体の衰えが著しいですが、そんな高齢者でも今から入れる生命保険があるのかを調べました。

「一時払い終身保険」なら高齢でも入れる商品がある

働き盛りの頃から加入するイメージが強い生命保険ですが、保険料を契約時に一括で支払う「一時払い」の終身保険であれば、90歳まで入れる商品が複数存在します。

既に生命保険の手を打っていた父がお世話になった銀行に相談し、80代後半でも入れる以下の生命保険を提案して貰いました。

ピュアドリームプラス

ニッセイ予定利率変動型一時払逓増終身保険(毎年逓増型)、被保険者契約年齢は50歳〜90歳に設定されています。

日本生命の商品で、三井住友銀行が取扱金融機関に指定されています。

充実クラブJプラス

5年ごと利差配当付終身保険(一時払い)、被保険者契約年齢は15歳〜90歳に設定されています。

住友生命の商品で、三井住友銀行が募集代理店に指定されています。

一時払い終身保険の特長

上記「ピュアドリームプラス」であれば契約後15年間は死亡保障額が逓増、「充実クラブJプラス」であれば15年経過後の第2保険期間で死亡保障額が増加というように、元本+アルファの死亡補償額がつく形になります。

契約後一定期間内に解約すると払戻額が元本以下となる為「元本保証がない」商品とされています。

しかし相続財産を生命保険に変え将来確実に死亡保障として受け取る前提であれば、元本割れの心配はあまりしなくて良さそうです。

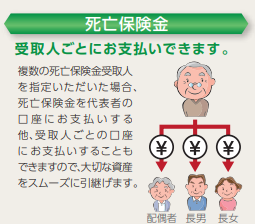

我が家の場合は相続人(兄弟)で分ける設定をするため、受取人ごとに支払いが可能である「ピュアドリームプラス」を選択することと致しました。

まとめ:一時払い終身保険は90歳まで入れるが手続は早い方が吉

うちの母は気力・体力の衰えが著しく、手続きで銀行へ赴くこともままなりません。

銀行へ行ければ少ない手続で済むところ、銀行の担当者に複数回に別けて来て頂いたりする必要がありました。

心身の衰えが著しくなってから生命保険を加入検討した今回、結構苦労しています。

※父は元気なうちに自分でさっさと手配をしていました

また期間経過により死亡保障額の増加がある商品とはいえ、余命短い高齢になってからの加入では元本を大きく上回る補償額への期待もあまり出来ません。

90歳まで加入出来る商品があるとはいえ、相続税の対策は早めに行っておいた方が良いなと改めて気付かされました。

コメント