こんにちは、長井ジンセイです。

SMBCの「まなぶ想い」=教育資金贈与口座非課税口の運用をすることになった長井家、どのように口座の資金を運用するのが良いか、手探りで運用をスタートしました。

爺様から孫へ託された1500万、しっかりと運用することで長井家の元々の資金(父母資産)から出ていく教育資金の比率を減らすことが出来るようになります。

※我が家の資産に「教育」という目的限定の資産が加わったという感じです(dポイントとかでよくある用途限定・期間限定みたいな感じ)

口座に入っている1500万を教育資金に使うべく引き出して使うのですが、ただ引き出して使うだけでは駄目で、非課税として認めて貰う手続きを経ないと事後で課税されてしまいます。

教育資金贈与口座を運用するにあたって、以下が主なポイントになります。

[ポイント1]その年に使った分はその年に口座から払い戻す

本措置の適用を受けるためには、教育資金のお支払に充てた領収書等の支払日が属する年の12月31日までに本口座からの払い戻し(口座振替による自動的な払い戻しを含みます)が必要となります。

例えば2020年に50万円を教育資金で使ったとして、非課税として認めて貰うには当該口座から2020年内に実際に50万円を払い戻すことがマストになります。

非課税の適用を受けられる金額(教育資金贈与支出額)は、毎年1月1日〜12月31日に本口座から払い戻された金額と、同年中の教育資金のお支払いに係る領収書等の金額のいずれか低い金額になります。

贈与口座から直接引き落としになっている支出は良いですが、そうでないものは金額を記録しておいて、年末の期日までにその額を引き落とさねばなりません。

先程の50万円の例、贈与口座以外から30万円を充てていたとすると、年内に30万円を払い戻し(自分の口座へ振替など)しなかった場合、20万円までしか非課税として認められなくなります。

先ずは年内に払い戻しを行い、最終的に払い戻し金額=非課税金額になるのがベストです。

[ポイント2]払い戻し額に対応する領収書を提出する

口座から年内に引き落として安心していてはいけません。

教育資金としての使途を明らかにし非課税と認めて貰うために、所定期間内に領収書を提出しなければ非課税として認めて貰うことが出来ません。

※少額のものは一部領収書提出を省略することが出来ます

SMBCの場合、領収書提出方法は「窓口」か「アプリ(まなぶ想い領収書提出アプリ)」の二択、アプリの方が提出期間が窓口より長いし、窓口へ行かずにアプリで完結できるということで、アプリを導入することに致しました。

さてこのアプリ、Google Playの評価がなんと1.3(2021.1月時点)というシロモノ。。

当初は悪戦苦闘しましたが、その後私は何とかアプリを使って領収書提出→非課税の承認が出来ました。

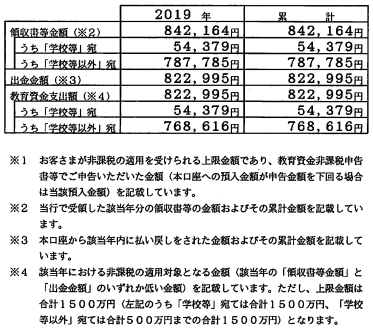

まなぶ想いアプリのみで領収書を提出した2019年、以下の結果となりました。

※翌年6月末に「普通預金(教育資金贈与非課税口)に関する●●年分ご利用実績のご案内」が郵送で届きます(三井住友銀行の場合)

⇒いずれか低い方の金額が非課税と認められるので、教育資金支出額=非課税として「822,995円」が確定!

日々の運用やアプリの使用辺りについては、また次でもう少し詳しく書いて行こうと思います。

コメント