こんにちは、いつ早期退職しても(させられても)良いように、資産形成に励む長井ジンセイ(longlife_JN)です。

スマート家計簿による資産管理にはマネーフォワードMEを使用していた私、後発でドコモ謹製のスマー簿がリリースされた後は、双方を併用しています(共に無料会員)。

甲乙つけがたく併用を続けていますが、マネーフォワードME無料会員サービス改定のリリースがありました。

今回は長期利用ユーザーの視点から、マネーフォワードME無料会員のサービス改定についてレポート致します。

『マネーフォワード ME』無料会員サービス内容変更

今回入って来た聞き捨てならないニュースがこちらです。

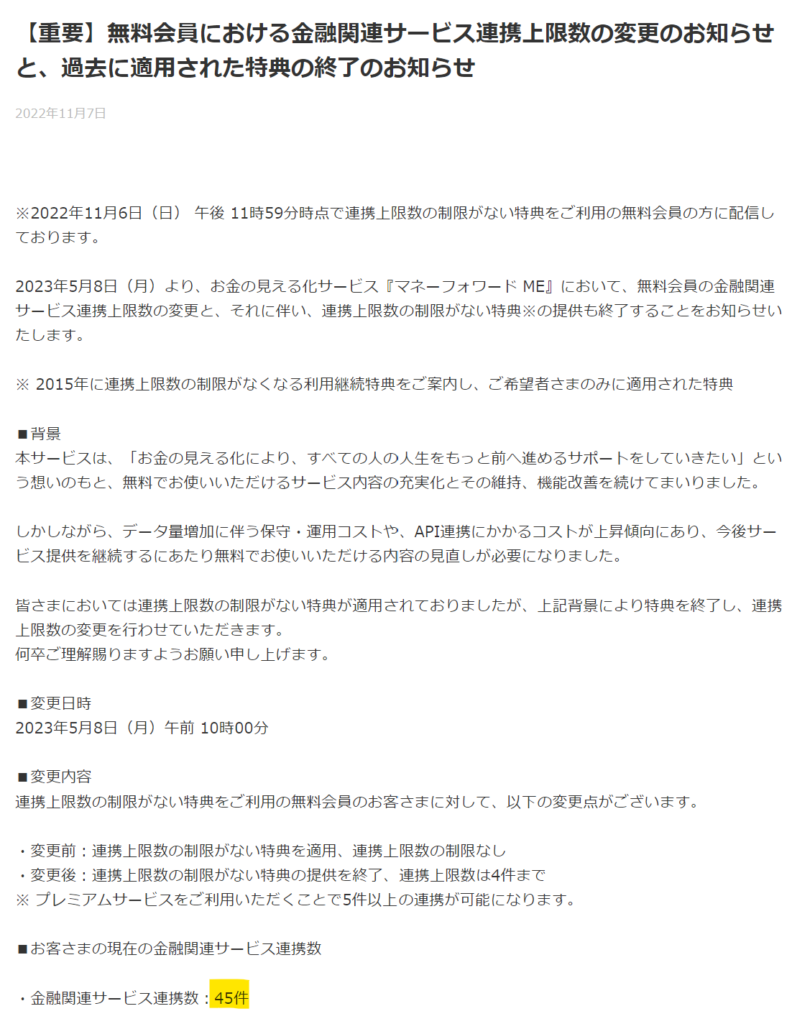

『マネーフォワード ME』無料会員における金融関連サービス連携上限数変更

従来10件だった無料会員の金融機関連携可能数、2022年12月7日以後のサービス改定により4件に変更されます。

「データ量増加に伴う保守・運用コストや、API連携にかかるコストが上昇…」とのことで、「創業来最大の赤字」というニュースもあった中で、有料会員厚遇にシフトするのはある程度必然なのかもしれません。

自分の連携口座数は「重要なお知らせ」から確認可能

マネーフォワードME、実は「連携上限数の制限がない特典」があり、一部の無料会員は10件以上の連携が可能でした。

無料会員の私、「10件の筈なのに結構な数の口座が連携できてるな…」と感じていましたが、そういう特典が適用されていたのか(!)…と今回改めて気付かされました。

自分の連携口座数、アプリやWEBの「重要なお知らせ」の中に記載されているので、そこで確認することが可能です。

私の連携口座数は45件(!)、無料でこんなに使わせて頂いていて感謝です。

しかし銀行口座だけで7件ある私の場合、4件に削減される無料会員の継続は見直しせざるを得ません…

『マネーフォワード ME』無料会員は乗り換えを検討すべきか?

改悪と言わざるを得ないマネーフォワードMEの無料会員サービス変更、無料ユーザーは乗り換えを検討すべきなのでしょうか?

4口座で間に合うかが分岐点

まず管理すべき口座が絞られていて4件でも問題ない方は、そのまま無料会員を継続すれば良いでしょう。

クレジットカード登録せず引落元の銀行口座に絞るなど工夫して、4口座で何とか全体把握するやり方です。

しかし私のように口座数が多くそうもいかない…という場合、乗り換えを本格検討すべき時期に来たと言えます。

「マネーフォワードME」有料会員=プレミアムサービスという選択肢

マネーフォワードMEが推奨するように、有料会員=プレミアムサービスを利用することにより、改悪の影響は回避することが出来ます。

マネーフォワードMEの有料会員版となるプレミアムサービス、かかる費用は月額500円/年額5,300円です。

プレミアムサービス利用により、連携口座数の制限が無くなる他、1年以上前のデータ閲覧/データ一括更新などの恩恵が受けられます。

これら有料機能への対価として有料会員費が納得出来るなら、プレミアムサービスに切り替えるのも一案です。

その価値は理解できるものの、節約する為にお金を払うという自己矛盾感や、サブスクには慎重であるべきという観点から、当ブログではあくまで無料で続けられる選択肢を探すこととします。

スマート家計簿:無料利用の乗り換え先候補

ではあくまで無料利用でいきたい場合の乗り換え先候補について、次からみていきましょう。

NTTドコモ「スマー簿」

マネーフォワードMEからの無料乗り換え、先ずは私も使用している「スマー簿」が候補として挙げられます。

「スマー簿」とは

NTTドコモがマネーフォワードと協業して開発したスマート家計簿です。

サービス開始当初から利用している私、ユーザー視点でレビューしておりますので、詳細はこちらもご参照下さい。

スマー簿のメリット

NTTドコモが提供するスマー簿、改めて主なメリットをおさらいしておきます。

無料会員の口座連携数が「ドコモ以外」で10件

改悪前のマネーフォワードMEと同じく、無料会員でも「10件」の口座連携が可能です。

10件は確保したい…という場合、スマー簿の無料会員でカバーできます。

尚この10件にはドコモ関連口座はカウントされません。

ドコモユーザーなら実質10件超の口座を連携させられるメリットがあります。

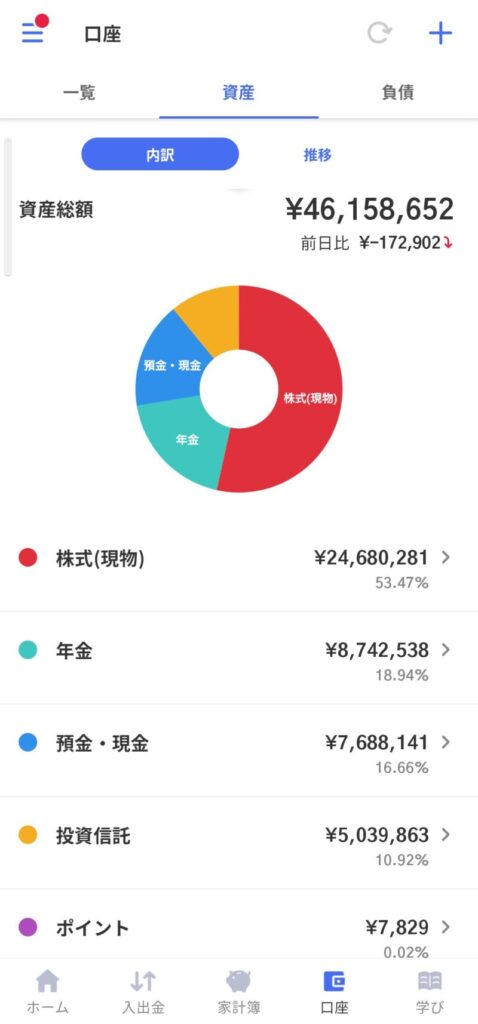

無料会員でも推移/内訳グラフが利用可能

マネーフォワードMEでは有料会員限定の資産推移/内訳のグラフ機能ですが、スマー簿では無料会員でも利用可能です。

内訳だけでなく推移グラフも確認出来るので、重宝しています。

無料会員は履歴閲覧1年以内になりますが、定期的にスクショしておけば長期推移もざっくり掴めるので、然程不便は感じていません。

スマー簿のデメリット

4件に削減されるマネーフォワードMEと比較すると、無料での連携口座数は多いものの、とはいえ10件と口座連携数に制限があるのはデメリットでもあります。

メリットに記載した通りドコモ関連口座はカウントに含まれないので、ドコモメインユーザーなら然程デメリットとは感じないかもしれません。

私の場合、45件登録しているマネーフォワードMEとドコモ以外で10件に絞っているスマー簿では、資産総額表示に大差はありません。

また口座一括更新が出来ない/閲覧履歴が1年以内となる点も、有料会員と機能面で比較した場合はデメリットとなります。

「スマー簿」無料会員の口座連携数は削減されないの?

スマー簿のエンジンはマネーフォワードなので、無料会員の口座連携数が同じく削減されないのか?というのは心配事になります。

Powered by Moneyforwardゆえ今後影響を受ける可能性もあり、将来的にどうなるか正直わかりませんが…

大企業であるNTTドコモの余裕もあるのか?、無料会員の連携口座数=10件は今のところ特に変更ありません。

おかねのコンパス

無料会員の連携口座数が改悪となるマネーフォワードMEからの乗換先として、続いて候補となるのが「おかねのコンパス」です。

「おかねのコンパス」とは?

東海東京証券がマネーフォワード社と共同開発したサービス、『おかねのコンパス for TT』としてスマホアプリがリリースされています。

スマート家計簿機能=「わかる」に留まらず、資産形成のサポート=「ふやす」、将来へのそなえのサポート=「そなえる」の機能までカバーされており、家計簿プラスアルファのサービスといったところです。

「おかねのコンパス」のメリット

「おかねのコンパス」の主なメリットを、以下挙げてみます。

全ての機能を無料で使える

「おかねのコンパス」、先ずは無料という点が大きなメリットです。

マネーフォワードMEやスマー簿は有料/無料の2種類で使える機能が異なりますが、「おかねのコンパス」は無料会員オンリーで全機能を使えるのがとにかく素晴らしいです。

口座連携数の制限なし

無料で使える「おかねのコンパス」、更に連携口座数の制限が無いのも大きなメリットです。

マネーフォワードMEやスマー簿で有料会員登録を逡巡していたのが嘘のように、無料・無制限で利用させてくれます。

履歴閲覧期間の制限なし

マネーフォワードME/スマー簿では1年以上前の履歴閲覧は有料会員限定ですが、「おかねのコンパス」は無料で1年以上前の履歴も閲覧できる仕様となっています。

※後述する通りサービス利用開始以前の履歴は見られない為、あくまで利用開始から1年以上経過した場合のメリットとなります

「おかねのコンパス」のデメリット

無料で口座連携数の制限なく使えメリットが大きい「おかねのコンパス」ですが、マネーフォワードMEやスマー簿とは若干設計・UIが異なる部分があり、注意が必要です。

年金資産が別立てになるクセのある設計

確定拠出年金など年金系資産は「そなえる」カテゴリに分類されます。

預金等の資産を把握する家計簿機能=「わかる」とは年金資産が別立てで、資産総額に含まれない仕様となります。

「資産」という観点では同じなので、年金が別けられて資産の総合計額に含まれないのは少々疑問&把握し辛いです。

国民年金/厚生年金(ねんきんネット)は積立額表示=貰える額と異なるのでまだしも、確定拠出年金は概ね貰える額で資産の側面が強いので…

この点、マネーフォワードMEやスマー簿では、年金資産も含めた一括管理〜資産総合計が出ます。

※おまけにスマー簿では内訳/推移グラフも無料で表示

サービス利用開始以前の履歴は見られない

マネーフォワードMEを長年使っている私、マネーフォワード社には私の古い履歴が残っている筈ですが、おかねのコンパスの履歴としてはサービス利用開始以後に限定されます。

同じマネーフォワード社の技術と言えど別サービスなので、履歴が利用開始以後に限定されるのは止むを得ませんね。

その他デメリット

他に細かい部分では、「収支の手入力非対応」「レシート読込機能がない」ことなどが、「おかねのコンパス」のデメリットとして挙げられます。

いわゆる「家計簿」機能の面では、若干劣っている印象です。

私の場合は、現金手入力やレシート読込まではやっていないので、ここは無問題でした。

マネーフォワードME/スマー簿/おかねのコンパス 機能比較

ということで、それぞれの特長やメリット・デメリットを見て参りました。

では続いて、マネーフォワードME/スマー簿/おかねのコンパスを一覧比較してみましょう。

※無料利用前提での比較

※マネーフォワードMEは制度改定後の条件

| マネーフォワードME (無料会員) | スマー簿 (無料会員) | おかねのコンパス (無料) | |

| 連携口座数 | 4件 | 10件 | 制限なし |

| (内ドコモ関連口座) | 含む | 含まない | 含む |

| ドコモ口座自動連携 | ✕ | 〇 | ✕ |

| データ保存期間 | 1年 | 1年 | 制限なし |

| 口座一括更新 | ✕ | ✕ | 〇 |

| レシート撮影 | 〇 | 〇 | ✕ |

| 現金手入力 | 〇 | 〇 | ✕ |

| 資産グラフ | ✕ | 〇 | 〇 |

| PCでの利用 | 〇 | △ | △ |

一長一短ありますが、やはりマネーフォワードMEの無料会員は今回の改悪によりメリットが減少、今後の選択肢には入れ辛い状況となりました。

[まとめ]マネーフォワードME改悪後の乗り換え選択肢は?

マネーフォワードMEのサービス改悪を受け、無料会員の乗り換え候補となるスマー簿・おかねのコンパスと比較しましたが、其々向いている方について以下まとめです。

「スマー簿」がお薦めの人

マネーフォワードMEとほぼ同仕様ながら、スマー簿ならではのメリットもあり、以下のような方にお薦めのスマート家計簿です。

・連携口座が5〜10件程度の人

<無料会員でも〜10件口座連携が出来るので

・無料で内訳/推移グラフを使いたい人

<マネーフォワードMEでは有料の機能がスマー簿なら無料で使えるので

・年金資産も一括/総額管理したい人

<年金資産も分け隔てなく纏めて管理出来るので

・ドコモメインユーザー

<ドコモ系口座が自動連携かつ連携数にカウントされないので

マネーフォワードMEと同じく家計簿機能に特化しUIがほぼ同じな上に、グラフ機能も無料で使えるのは大きなメリットです。

特にドコモユーザーは口座連携数が優位になりメリット増大、選んで損はないスマート家計簿です。

「おかねのコンパス」がお薦めの人

以下のようなユーザーは、無料で使える機能が多いおかねのコンパスが最適解と言えそうです。

・多数の口座を連携させたい人

<口座連携数に制限がないので

・1年以上前の履歴も見たい人

<履歴閲覧期間に制限がないので

(※但しサービス利用開始以後の履歴のみ)

・非ドコモユーザー

<スマー簿を選ぶメリットが少ないので

・年金資産は別管理で良いと考える人

<おかねのコンパスでは年金資産が「そなえる」カテゴリに別けられるので

資産管理の制度設計にクセはあるものの、とにかく無料で広範な機能が使えるので、それを上回るメリットがあるスマート家計簿です。

「マネーフォワードME」は解約すべき?

スマー簿やおかねのコンパスをメインに切り替える場合、マネーフォワードMEは解約すべきなのでしょうか?

スマー簿はドコモが、おかねのコンパスは東海東京証券がサービス提供していますが、各社の事情により終了されてしまう可能性が無いとは言えません。

履歴のバックアップも鑑み、仮にスマー簿やおかねのコンパスに切り替えるとしても、マネーフォワードMEは解約せず無料会員継続しておく方が良いかもしれません。

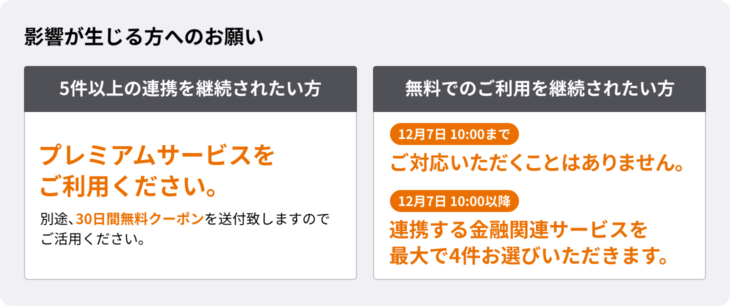

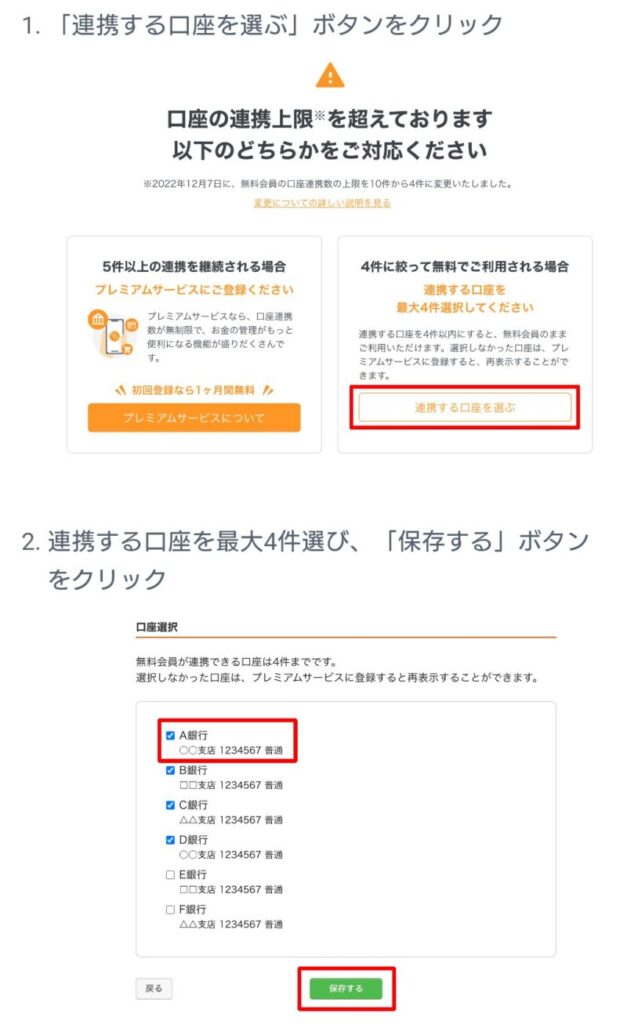

12月7日以降表示される連携口座選択で外した口座は「非表示」となりますが、その後プレミアムサービスを申し込むと「再表示」されるとのことです。

あくまでその後も表示させる口座を4件選ぶ作業です。

「口座を削除」してしまうと、その後プレミアムサービス利用〜当該口座を再登録しても、履歴は復活しないので要注意です。

4件とは寂しい限りですが、クレジットカード等の引落元にしている主要な銀行口座と、投資している場合は証券口座をミニマム4件選ぶ感じでしょうか…

====

以上、スマート家計簿の比較レポートでした。

物価高やポイント改悪など庶民には厳しい情勢が続きますが、自分の資産や収支を見える化しお金の流れを把握することで、収支改善や資産増強に繋がります。

自分に合ったサービスを利用し己の資産と向き合い、厳しい環境でも生き抜く術を見い出したいですね。

コメント