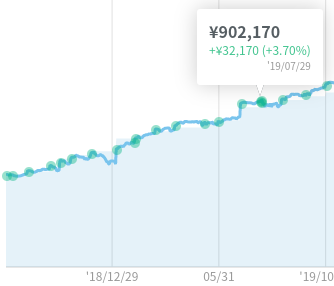

2018年7月からウェルスナビ(WealthNavi)での資産運用を始めていましたが(前記事)、1年で+3.7%の運用利回りでした。

その実績が良いのか悪いのか判断し兼ねたのと、一つのサービスに依存するのもどうかと思ったこともあり、2019年7月よりTHEO+docomoもお試しでやってみることにしました。

初期設定後は特に何もしなくて良いロボアドバイザーの楽さ・便利さは実感していたので、ドコモユーザーということもありドコモポイントが貯まるという同業他社のテオを選択した次第。

テオ(THEO+ docomo)のメリット

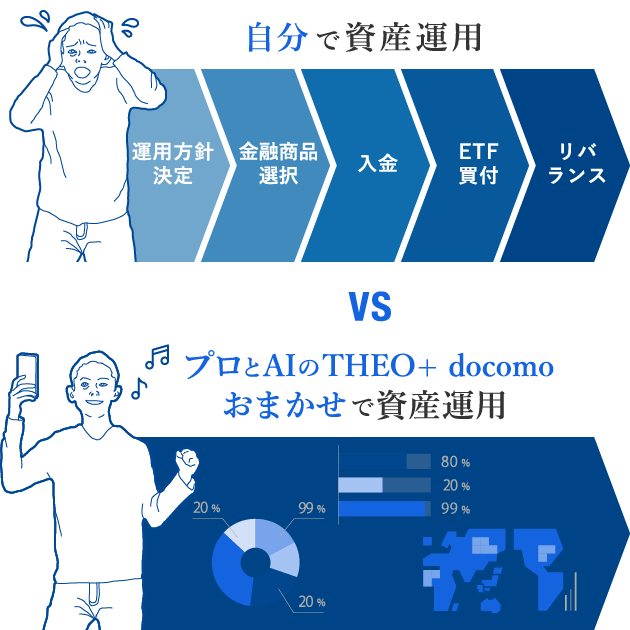

基本的にウェルスナビ同種のロボアドバイザーなので、セールスポイントはウェルスナビと大きくは変わらず、AIロボアドバイザーによるおまかせ資産運用が最大のメリットです。

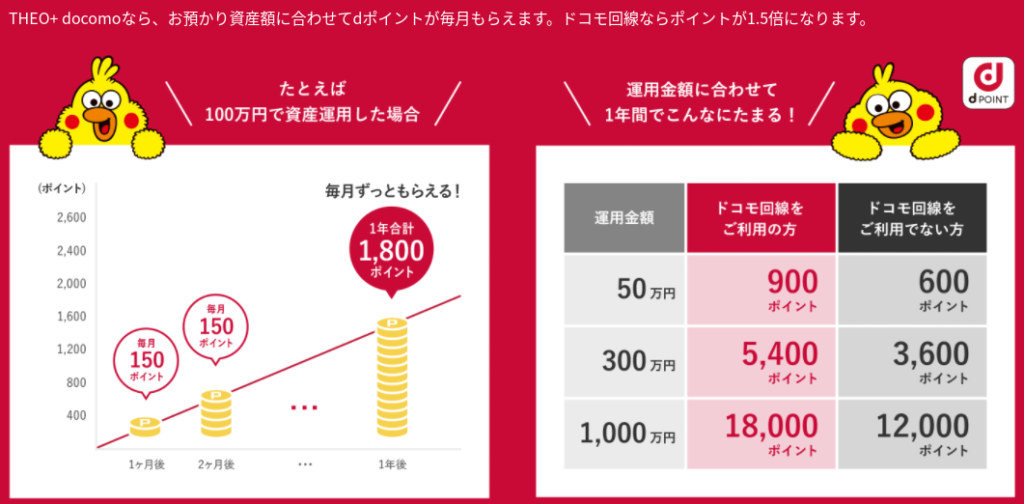

ウェルスナビと異なるのはドコモポイントが貯まるという点。

私はドコモユーザー・dカードユーザーでdポイントはメインのポイントサービス一つなので、この点はテオを導入する一つの決め手にもなりました。

ポイント還元は運用金額の0.18%と微々たるものですが、、1%の手数料(カラーパレット「ホワイト」)を取られている私の場合、手数料の18%がポイント還元される換算、意外に無視出来ない還元率と思います。

テオ(THEO+ docomo)のデメリット

THEO+docomoのデメリットについては、ウェルスナビ(WealthNavi)と同じくロボアドバイザー全般に言えることですが、手数料が高いということですかね。

しかし上述のドコモポイントの還元があるので、ウェルスナビ(WealthNavi)より実質の手数料比率は少しマシかなと思います。

やはりおまかせ・ほったらかしでOKであることの対価として、〜1%の手数料は初心者向けにやや高目の設定として割り切って考えるしかないですね。

とはいえ、何れのロボアドバイザーもコロナ禍を経た現在しっかりとプラス運用をしてくれているので、始めておいて良かったなと思っています。

今思えば、ウェルスナビとTHEO+docomoを同時・同金額で始めれば完全なる比較検証実験が出来たのになあ…というのが後悔ポイントです。

それぞれの詳細実績や比較はまた今後記録していこうと思います。

コメント