2012年1月より住宅ローンの返済が始まりました。

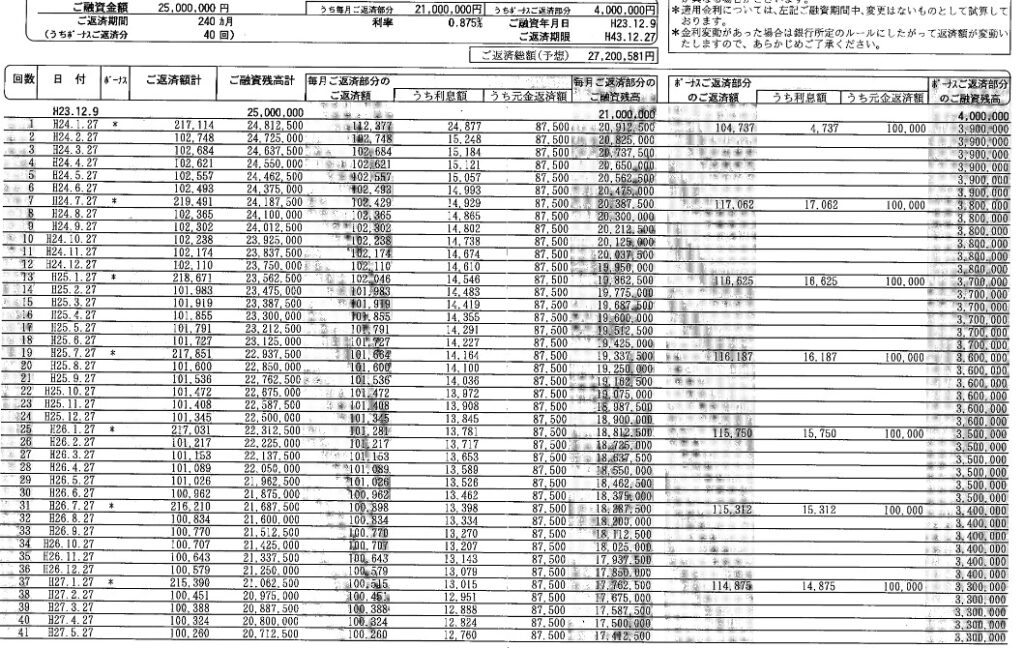

■長井家の住宅ローン明細

融資金額:25,000,000円(元金均等返済)

<毎月返済分:21,000,000円/ボーナス返済分:4,000,000円

返済期間:240ヶ月(2012/1〜2032/12)

利率:0.875%(変動金利)

あまり数字は得意では無い自分、1%に満たない0.875%の利率なのに返済予想額は約2,720万円=利子が+10%弱にもなる計算です。

住宅ローン恐るべし・・・

ただローンレンジャーにとって救いなのは「住宅借入金等特別控除」の存在。

住宅借入金等特別控除とは、住宅ローン等を利用して住宅を新築や購入又は増改築等をした場合で、一定の要件に当てはまるときは、その借入金等の年末残高の合計額を基として計算した金額をその住宅を居住の用に供した年以後の各年分の所得税額から控除するという特例です。

控除限度額はありますが、借入残高の10%が所得税額から控除されるという有り難い制度、返済初年度より約20万円が控除されました。

初の住宅ローンでしたが、返済額はそれまで住んでいた賃貸の家賃とあまり変わらない範囲で設定したので、暫くは淡々と返済をしていました。

あまり無理のない返済額だったこともあり暫くすると預金がそれなりに増えて来て、繰上げ返済をした方が良いのかな?と思い始めます。

一方で繰上げ返済により住宅借入金等特別控除を受けられる額が減るということもあり、繰上げ返済した方が得なのか、控除が終わってから返済した方が得なのか、色々と調べるもイマイチ判らず…

でもどうやら返せるなら返した方が良さそうだったので、5年目以降50〜100万円程度で少しずつ繰上返済を行いました。

※繰上返済すると「戻し保証料」として5,000円〜10,000円程度戻って来るのが地味に嬉しい

SMBCでの借入でしたが、繰上返済に関してはSMBCダイレクトで手数料無料で手続できるので、割と気軽に繰上返済が出来ました。

繰上返済は年始の方が良いとのことで年始に幾度か繰上返済をしながら、早いもので2020年に10年の控除を晴れて受け切り?ました。

控除を受け切って残額は約1,000万円、貯蓄も結構増えたので果たしてこの後どうしたものか…

長井家のローン顛末はまた次の記事で…

コメント