こんにちは、投資を始めて4年で現在の運用資産は約3.6kの長井ジンセイ(longlife_JN)です。

さて2019年7月より運用しているドコモの投資信託サービス:THEO+docomo、早いもので始めてから3年が経過しました。

丸3年経った現在の運用実績結果を基に、THEO+docomoについて再レポート致します。

THEO[テオ]+docomo_3年(36ヶ月)の運用実績

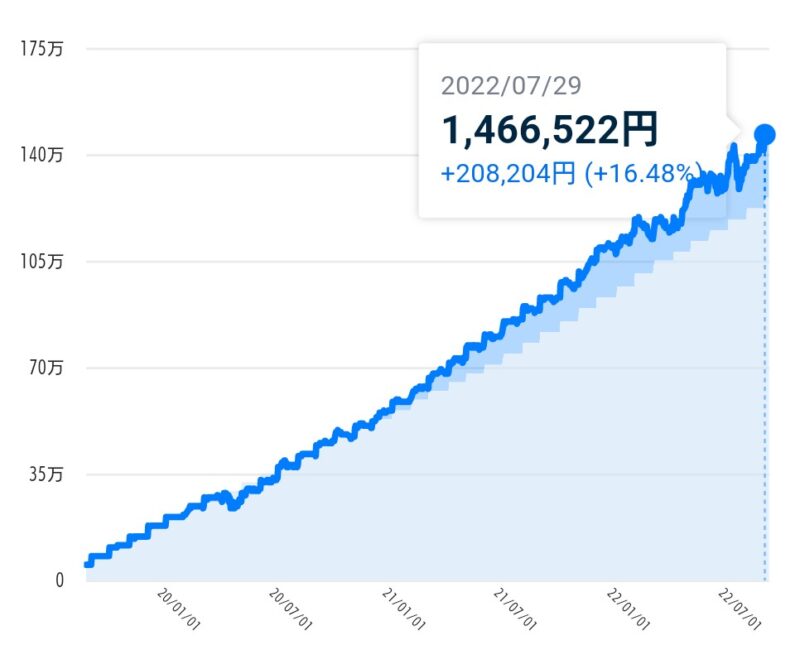

運用開始から3年=36ヶ月、積み立てた元本は1,258,318円となりました。

dカードGOLD導入〜おつり積立設定により、現在は月3万+α(おつり積立)の設定、月平均では34,953円を積立しています。

さて3年を経た運用実績、1,466,522円(+208,204円/16.48%)という結果でした。

32ヶ月時点では1,305,965円(+190,033円/17.00%)でしたので、そこから16万程積み立てて含み益が2万円弱増えた計算になります。

損益%は微減、米国株が一進一退の状況なのでまあこんなもんではないでしょうか。

6月中旬に一時大きく下落しましたが、持ち直しました。

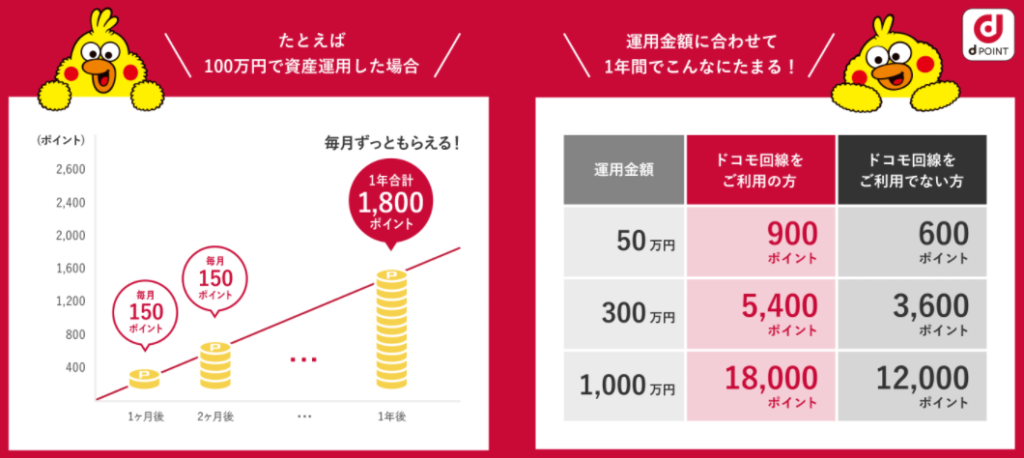

THEO[テオ]+docomo積立てでdポイントはどれだけ貯まる?

月2万からスタート、その後3万/月+おつり積立を設定…という形で徐々に積立額を増やしながら、3年が経ちました。

獲得したdポイントは累計3,640ポイントとなりました。

1,258,318円の積立元本で約3,640ポイントなので0.29%程度の還元ですが、1%の手数料を鑑みるとそこそこな還元率です。

メガバンクの普通預金金利=0.001%を上回る還元率でdポイントが確実に貰えるのは、THEO+docomoのメリットの一つです。

私が直近の7月に貰ったdポイントは209ポイント、6月末の積立額は35,250円だったので、約0.6%の還元率となります。

預けた資産額に応じてdポイントが貯まるため、積立継続により積立額に対する還元率は上昇していくのも嬉しいポイントです。

手数料が割引になるカラーパレット

以下3つの条件を充たした場合に手数料が割引になるのが「カラーパレット」のシステムです。

1.毎月積立をしている

2.出金をしていない

3.dカード GOLDで毎月おつり積立をしている

※おつり積立はドコモの携帯電話端末利用者のみ

※2023年1月1日以降のTHEO+docomo新規申込はTHEO Color Paletteの適用対象外となります。手数料体系について詳しくはこちら↓

https://docomo-inv.smt.docomo.ne.jp/theo-campaign/colorpalette/index.htmldカードGOLD導入によりホワイトから脱却した私、グリーンから「イエロー」にランクアップし、手数料30%オフの0.77%まで下がりました。

上述したdポイント還元も含めると手数料は実質0.3〜0.4%程度となり、ロボアドバイザーのデメリットである手数料を軽減してくれるシステムになっています。

※2023年1月1日以降のTHEO+docomo新規申込はTHEO Color Paletteの適用対象外となります。手数料体系について詳しくはこちら↓

https://docomo-inv.smt.docomo.ne.jp/theo-campaign/colorpalette/index.htmldocomoユーザー向きの手間なし投資信託

ということで、THEO+docomoを3年継続した私のリアルな収支レポートでした。

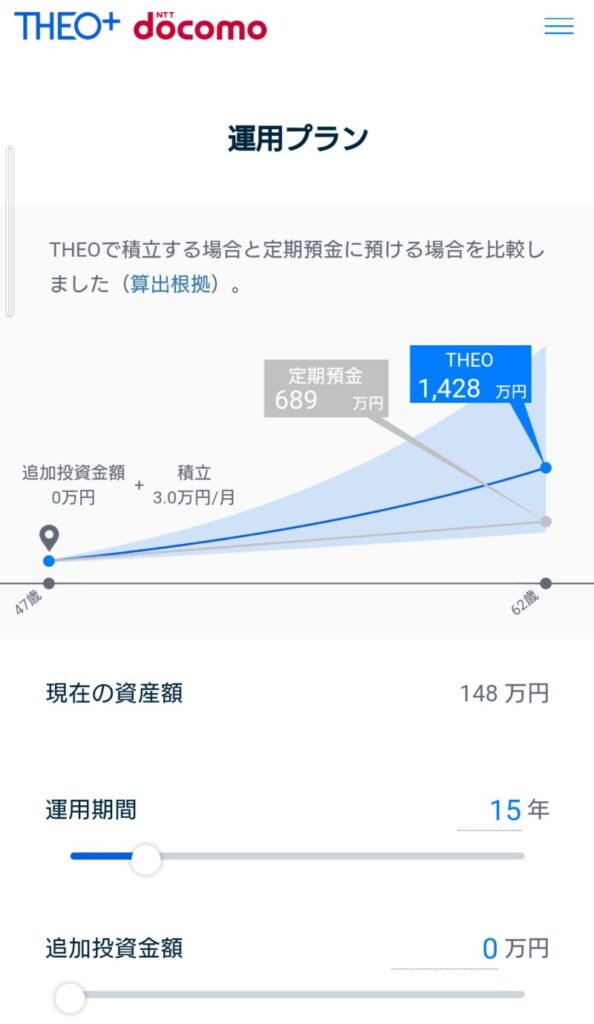

初期設定さえすれば以後自動積立でdポイントも溜まる投資信託、私の場合は余剰資金を個人年金的な感覚で積み立てています。

私の場合、現在15%超の含み益に加え月200ポイント以上が毎月貯まるようになっており、あの時THEO+docomoを始めておいて良かったなと感じています。

貯まったdポイントをドコモ経済圏下で有効活用しながら、預金を上回るリターンを得ることを目標に、毎月積立をしています。

といっても日頃は特に何もせず放置状態、たまに資産推移をチェックする程度です。

THEO[テオ]+docomoが向いているのはこんな人

3年利用したユーザー視点で、THEO+docomoは以下のようなうな方に向いているロボアド投資信託と感じます。

- ドコモユーザー:dポイントメインユーザー、dカード GOLD所有者、ドコモ経済圏の人

- 投資ビギナー:投資に興味はあるが何から始めて良いかわからない

- 手軽さ優先:手間隙かけず銀行預金を超える利益を目指したい

- ロボアドの手数料が気になる:ロボアド他社より手数料を押さえたい

- 短期でなく長期のリターンを重視したい

投資信託やロボアドバイザーに興味あるけど何を選んで良いかわからない…という投資ビギナーかつドコモユーザーの方は、THEO+docomoは第一候補になり得るサービスです。

元本割れリスクを伴うので、生活防衛資金を確保した上で余剰資金で運用するのが先ずはポイントです。

個人のリスク許容度に応じてポートフォリオも組んでくれるので、各自の資産状況に合わせたリスク範囲での運用が可能です。

何となく惰性で普通預金に預けているだけ…なんてドコモユーザーには、最初の一歩として十分検討に値する投資信託サービスです。

THEO+[テオプラス]docomo|dカード積立でdポイント付与に <2022/12追記

これまでクレジットカード積立が出来なかったTHEO+docomoですが、dカード積立可能かつdポイントが付与されるようになりました!

取られる手数料と同等の1%のdポイントが付与されるという見逃せないニュース、THEO+docomo検討中のdカードユーザーは必見です。

コメント