![THEO+[テオプラス]docomo_運用実績(3年半)](https://happyretire.biz/wp-content/uploads/2023/01/THEOdocomo.png)

こんにちは、投資を始めて4年半で現在の運用資産は約4kの長井ジンセイ(longlife_JN)です。

さて2019年7月より運用しているドコモの投資信託サービス:THEO+docomo、始めてから3年半が経過しました。

今回はTHEO+docomoのリアルな運用実績と、最近の主な制度改定について改めてレポート致します。

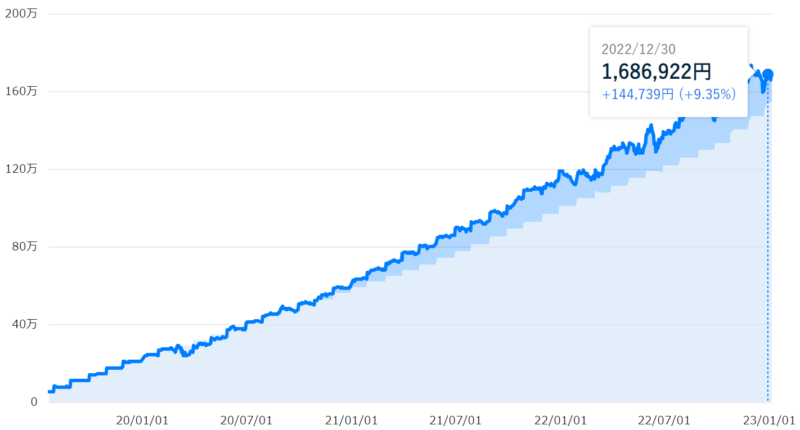

THEO+[テオプラス]docomo_3年半(42ヶ月)の運用実績

運用開始から3年半=42ヶ月が経過、これまでに積み立てた元本は1,542,183円となりました。

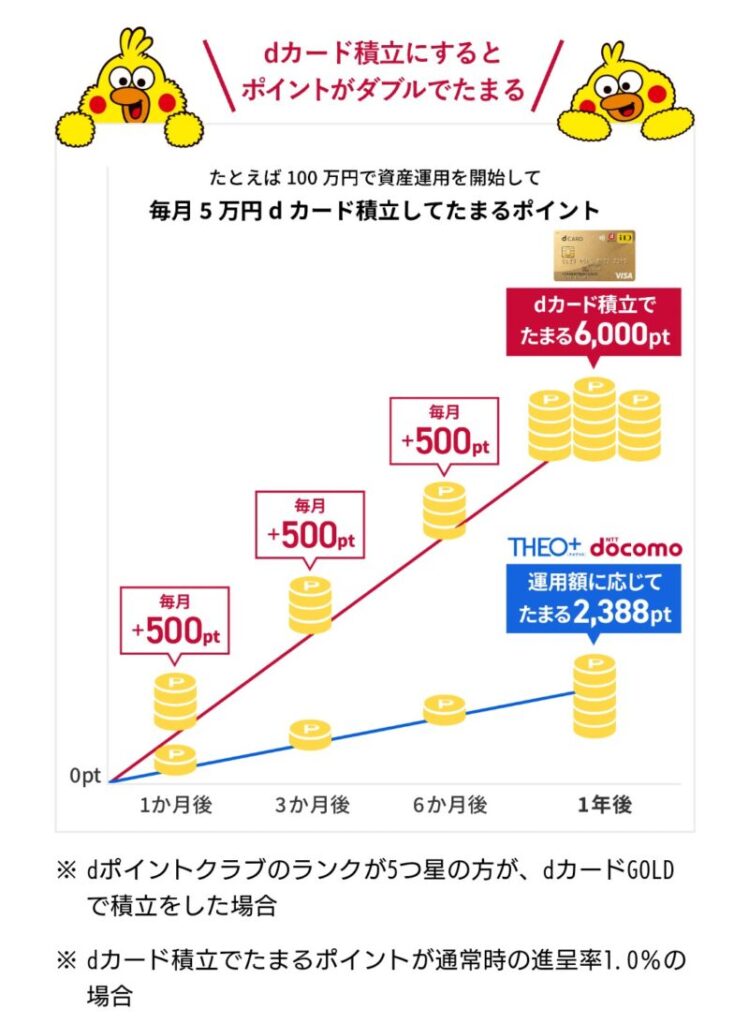

dカード積立でポイントが得られるように

これまでは、dカードGOLD導入〜おつり積立(口座振替)により、カラーパレットで手数料が割引になる運用をしていました。

昨年11月、dカード積立でdポイントが貯まるという朗報がありました。

dカード積立でdポイントが貯まるようになった為、現在は月5万(dカード GOLD積立)+1万(口座振替)+おつり積立の設定にしています。

3年半(42ヶ月)の運用実績

さて3年半を経た運用実績、1,686,922円(+144,739円/9.35%)という結果でした。

36ヶ月時点では1,466,522円(+208,204円/16.48%)でしたので、この半年で含み益が▲6万円(7%)ほど減った計算になります。

NASDAQ中心に、米国株が伸び悩んだことが主因です…

それでも10%近い含み益なので、あまり気にしないようにします。

THEO+[テオプラス]docomo積立てでdポイントはどれだけ貯まる?

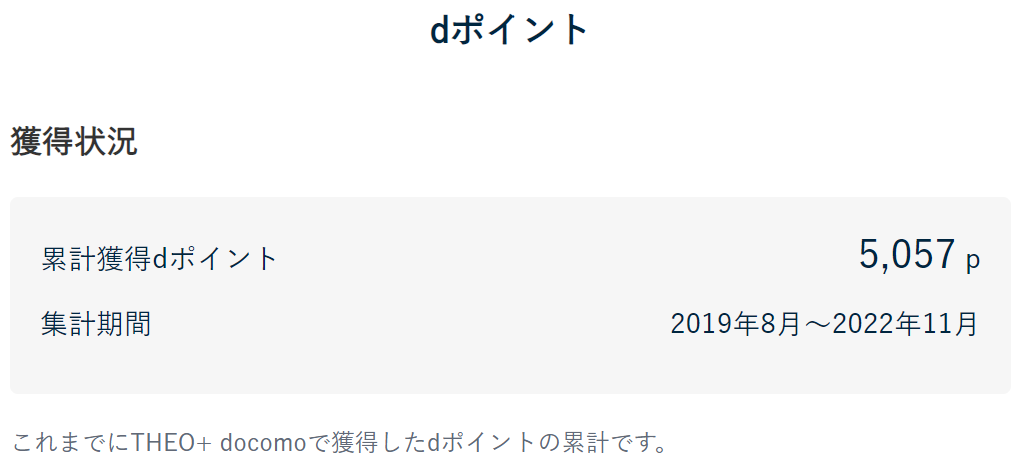

運用から3年半、これまでに獲得したdポイントをチェックしてみます。

積立額に応じて貯まる:3年半で貯まった累計dポイント

先ずはこれまでの累計額、合計5,057ポイントとなりました。

※実績タイムラグの関係でポイント反映は3年半弱となります

1,542,183円の積立元本で約5,000ポイントなので0.33%ですが、THEO+docomoの手数料は~1%です。

手数料の30%程度に相当するので、結構な還元率です。

メガバンクの普通預金金利=0.001%を大きく上回ります。

この還元率でdポイントが確実に貰えるのは、THEO+docomoのメリットです。

預けた資産額に応じてdポイントが貯まるため、積立継続により還元額は確実にアップするのも嬉しいポイントです。

dカード積立で貯まる:dポイントクラブのランクに応じて還元

従来は積立額に応じたポイントのみでしたが、11月からはdカード GOLDでの積立によるポイントも貰えるようになりました。

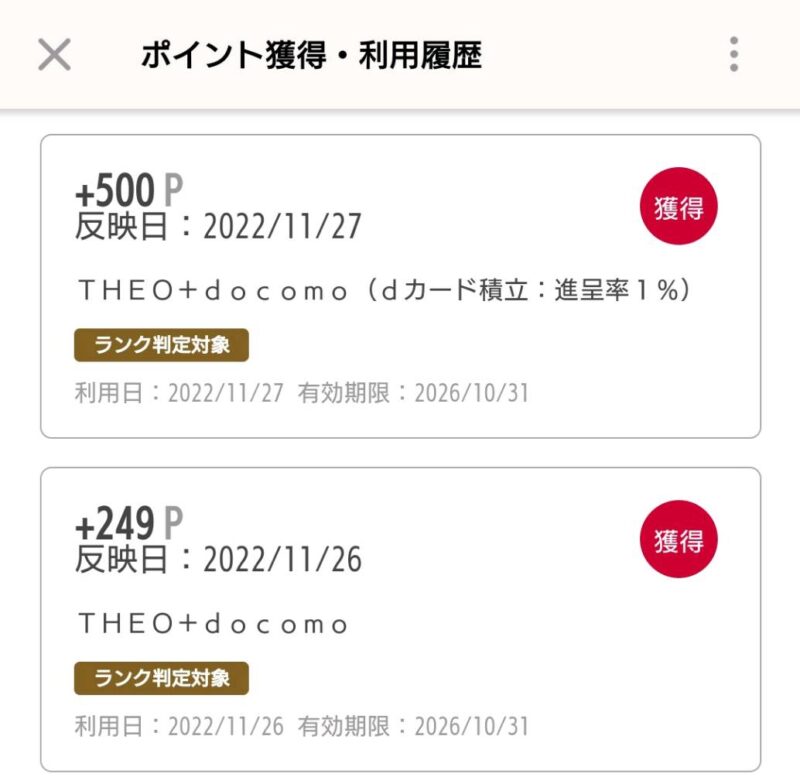

さてdカード GOLDでの積立によるポイント実績、11月は5つ星だったので1%貰えました。

しかし4つ星に落としてしまった12月は…

4つ星に落ちると、dカード積立による還元率が1.0→0.3%になってしまいます…

それでも銀行の定期預金金利レベルではあります。

dカード積立で還元されるポイントはdポイントクラブのランク判定対象になるので、5つ星⇔1%還元が循環するようなエコシステムを構築したいところです。

手数料割引のカラーパレットは2023年から新規申込対象外に

条件を充たすと手数料が割引になる「カラーパレット」のサービス、私も▲30%の恩恵に預かっています。

しかし残念ながら2023年より新規申込者への適用はなくなり、2022年末までに口座開設した対象者のみのサービスとなりました。

既存契約者は引き続きカラーパレットが適用されますが、新規適用がなくなったことを鑑みると、今後は不透明ですね…

[まとめ]dカード積立でポイント還元は大きな変化

ということで、THEO+docomoを3年半継続したレポートでした。

やはりdカード積立でdポイントが貯まるようになったのが、この半年間で一番大きなポイントです。

THEO+docomo手数料が〜1%ですし、普通預金の金利なんて0.001%、積立金額の1%が自動で還元される仕組みは大きいです。

元々積立額に応じdポイントが貯まる点がメリットでしたが、更にdカード積立でも貯まるようになり、よりドコモ経済圏民に手厚くなった印象です。

THEO+[テオプラス]docomoが向いているのはこんな人

3年半利用したユーザー視点で、THEO+docomoが向いている方について考察します。

- ドコモユーザー:dポイントメインユーザー、dカード (GOLD)所有者、ドコモ経済圏の人

- 投資ビギナー:投資に興味はあるが何から始めて良いかわからない

- 手軽さ優先:手間隙かけず銀行預金を超える利益を目指したい

- ロボアドの手数料が気になる:ロボアド他社より手数料を押さえたい

- 短期でなく長期のリターンを重視したい

積立額に応じた還元に加えて、dカード積立による還元も追加され、メリットが増大しました。

月々積立するだけで、普通預金金利を遥かに上回るdポイントが確実に貯まっていきます。

元本割れのリスクはありますが、リスクを負うことにより銀行預金を大きく上回るリターンが期待できます。

資産を漫然と普通預金に預けているだけ…なんてドコモユーザーは、最初の一歩として検討すべき投資信託サービスです。

コメント