![THEO[テオ]+docomo](https://happyretire.biz/wp-content/uploads/2021/02/d18295-73-692786-7.jpg)

こんにちは、ドコモユーザー歴24年でドコモ経済圏どっぷりの長井ジンセイ(longlife_JN)です。

WealthNavi(ウェルスナビ)の口座開設から遅れること約1年、2019年7月にロボアドバイザー2件目となるTHEO+docomoの口座を開設しました。

比較実験として2つを同時・同額で始めれば良かったなあ…というのが未だに後悔なのですが、先行して始めたWealthNavi(ウェルスナビ)は6ヶ月時点ではマイナス実績でした。

果たしてTHEO+docomoの実力やいかに。

THEO+[テオプラス] docomoの積み立てスタート

THEO[テオ]+ docomoの特徴としては最低投資金額1万円から始められるというポイントがありますが、私は初回5万円でスタートし3万円/月を積み立てることにしました。

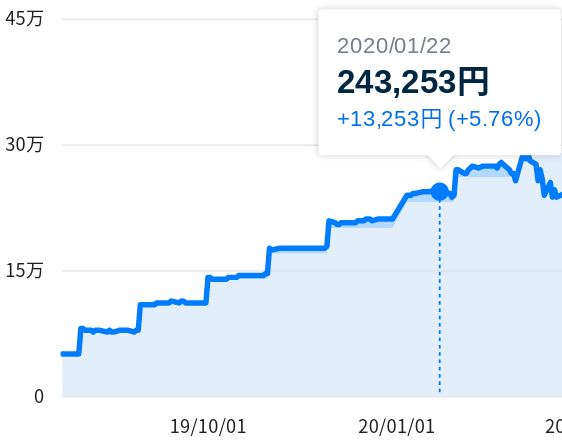

THEO+[テオプラス] docomoの運用実績結果(6ヶ月)

半年で23万円を積んだ結果、+13,253円(+5.76%)の結果となりました。

当初はほぼ投資額と変わらないレベルの推移で何だかパッとしないなあ…なんて思っていましたが、2019年末に上昇傾向が現れました。

WealthNavi(ウェルスナビ)が半年でマイナスだったということもありますが、THEO+docomoの半年で+5%超という結果はまあ良い方ではないかなと自分では感じています。

銀行に預けていたら良くて0.1%(楽天銀行マネーブリッジ)、高配当株に投資して4〜5%程度なので、+5%を超えてくれると何となく安心します。

THEO+[テオプラス] docomoのメリット・デメリット

WealthNavi(ウェルスナビ)と同じく、ロボアドバイザーはお任せ・ほったらかしで運用出来るのが最大のメリットです。

〜1%の手数料割合が大きいのがデメリットですが、自分で銘柄を選択しポートフォリオを組めないような投資知識が乏しい初心者にはデメリットを補って余りあるメリットではないかと思います。

半年で+5%超とまずまずのスタートを切ったTHEO+docomoですが、本記事は遡及的に振り返っていますので、上記グラフで見切れている通り、その後怒涛のコロナショックが到来する訳で…

コロナショックでTHEO+docomoがどこまで影響を受けたのかや、その後どこまで回復したのかなどについては、また改めて書いて行こうと思います。

THEO+[テオプラス]docomo|dカード積立でdポイント付与に <2022/12追記

これまでクレジットカード積立が出来なかったTHEO+docomoですが、dカード積立可能かつdポイントが付与されるようになりました!

取られる手数料と同等の1%のdポイントが付与されるという見逃せないニュース、THEO+docomo検討中のdカードユーザーは必見です。

コメント